В двух словах можно сказать так: себестоимость продукции – это совокупность денежных средств, которые тратит организация на производство и реализацию своих товаров или услуг. Рассмотрим теперь это понятие подробнее.

Содержание

- 1 Типы и виды себестоимости

- 2 Из чего складывается себестоимость

- 3 Объем производства и себестоимость: есть ли связь

- 4 Как рассчитать себестоимость?

Типы и виды себестоимости

Себестоимость бывает полной (по-другому – средняя) и предельной – в первом случае подразумевается совокупность всех издержек, включая коммерческие затраты, направленные на производство продукции. В свою очередь предельная (marginal) себестоимость выражает стоимость каждой дополнительной единицы продукции.

Чтобы лучше понять, что такое себестоимость, рассмотрим виды на которые можно разделить это понятие.

Основные виды следующие:

- цеховая – подразумевается сумма всех затрат, понесенных всеми производственными структурами (цехами, отделами и т.д.) компании, которые непосредственно были вовлечены в изготовление продукции;

- производственная – в этом случае цеховая себестоимость дополняется целевыми и общими расходами;

- полная – в этом случае, помимо затрат на выпуск товара/услуги и организацию процесса производства, в нее включаются и расходы компании на реализацию конечного продукта. То есть, к производственной себестоимости добавляются расходы на поставку готовых услуг и товаров на рынок.

Это не единственная классификация, себестоимость также можно делить: на среднеотраслевую (обобщенная стоимость продукции всех компаний из этой отрасли) и на индивидуальную себестоимость; на фактическую (на данный момент времени) и на плановую и т.д.

Из чего складывается себестоимость

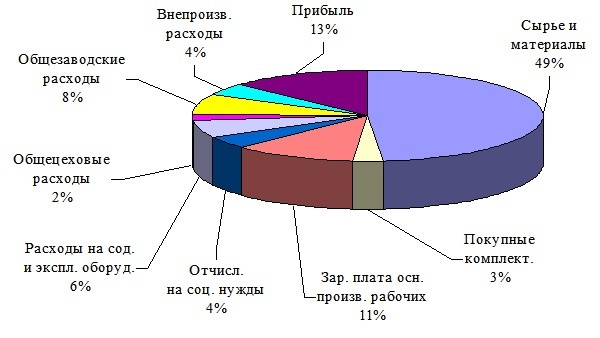

Себестоимость складывается из следующих составляющих:

Пример статей расходов при производстве продукции

В свою очередь есть и деление по статьям калькуляции:

Расчет себестоимости продукции может несколько отличаться в зависимости от сферы деятельности, могут, например, появляться дополнительные статьи расходов.

Объем производства и себестоимость: есть ли связь

Себестоимость продукции может варьироваться в зависимости от количества произведенной (или купленной) продукции. Этот принцип легко обосновывается элементарными примерами.

Предположим, вам нужно купить молоко (стоимость пачки – 60 рублей) и вы поехали в магазин на машине – дорога до магазина заняла полчаса. Тогда вы понесете следующие расходы:

- если принять стоимость часа времени за 100 рублей, то ваши расходы на молоко выросли на 50 рублей;

- амортизация (износ) вашего железного коня – ваши расходы вырастут, например, на 20 рублей.

Тогда формула себестоимости продукции примет вид:

Себестоимость = (стоимость партии продукции + расходы)/(объем продукции) = (60 + 50 + 20) / 1 = 130 рублей.

Но если вы купили, допустим, 3 пачки молока, то себестоимость партии приобретенного продукта составит всего лишь: (3*60 + 50 + 20) / 3 = 83 рубля!

Именно этот принцип «больше продукции – ниже себестоимость» – позволяет крупным корпорациям успешно бороться с более слабыми конкурентами за счет выпуска гигантских объемов продукции, что снижает себестоимость, а значит и продажную стоимость продукции.

Как рассчитать себестоимость?

Расчет себестоимости товаров или услуг производится довольно просто. Необходимо посчитать непосредственную стоимость сырья и материалов, необходимых для производства одной единицы товара, либо затрат, возникающих при оказании конкретной услуги. После этого, нужно понять, какой процент от общего объема товаров или услуг составляет какой-либо конкретный товар и услуга и выяснить общие постоянные затраты на их производство в течение определенного промежутка времени, например, месяца. После этого следует разделить полученный объем постоянных затрат на количество выпускаемых за этот промежуток времени товаров или оказываемых услуг. Остается сложить полученную сумму со стоимостью материалов и сырья – и тогда вы получите непосредственную себестоимость!

Источник: