От того, насколько рационально используются на предприятии оборотные средства, зависит его успех и прибыльность в целом. Именно поэтому так важно уделять должное внимание экономическому анализу оборотных фондов. По результатам этих несложных исследований можно выявить проблемные места в организации экономической политики того или иного предприятия, обнаружить резервы повышения эффективности производственного процесса, предотвратить серьезные проблемы и убытки.

И одним из самых важных и показательных является коэффициент оборачиваемости оборотных средств. О целесообразности его расчета и анализа на каждом предприятии говорит уже даже тот факт, что коэффициент рекомендован к использованию Министерством Финансов Российской Федерации.

Содержание

- 1 Расчет коэффициента

- 2 Ищем показатели для расчета

- 3 От чего зависит коэффициент

- 4 Анализ коэффициента оборачиваемости оборотных активов

- 5 Возможные причины снижения коэффициента оборачиваемости оборотных средств

Расчет коэффициента

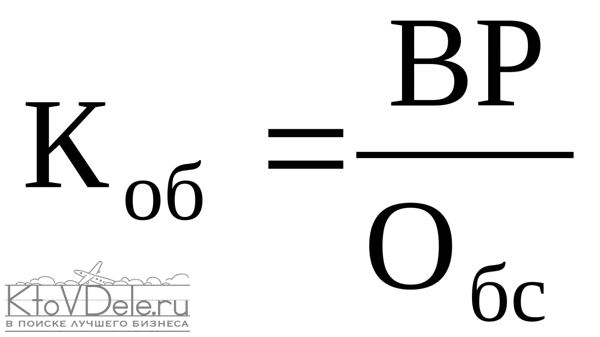

Коэффициент оборачиваемости оборотных средств характеризует рациональность и интенсивность использования этих ресурсов в организации. Он демонстрирует, какой объем выручки от реализации продукции приходится на 1 руб оборотных фондов, т.е. именно этот показатель нагляднее всего отражает отдачу, получаемую от оборотных средств.

Коб = РП/СО,

где Коб – коэффициент оборачиваемости, РП – объем реализованной за отчетный период продукции (без НДС), СО – средняя стоимость оборотных средств за тот же самый рассматриваемый период.

Коэффициент оборачиваемости оборотных средств, формула которого приведена выше – важнейший инструмент анализа эффективности использования предприятием имеющихся в его распоряжении ресурсов.

Ищем показатели для расчета

Итак, откуда же взять показатели, задействованные в формуле? Традиционно источником информации для экономического анализа являются данные бухгалтерского учета. И для рассматриваемого коэффициента Вам понадобятся Бухгалтерский баланс (форма №1) и Отчет о прибылях и убытках (форма №2). Соответственно, эти документы берутся за тот период, который исследуется. Чаще всего рассчитываются показатели за 12 месяцев, поэтому информация черпается из годовой бухгалтерской отчетности.

Объем реализованной продукции (в формуле обозначенный через РП) – это сумма по строке 10 Отчета о прибылях и убытках. Именно здесь как раз и отображается нетто-выручка от реализации услуг либо товаров предприятия.

Средняя стоимость оборотных средств (СО) рассчитывается путем деления пополам суммы стоимости оборотных средств, имевших место на начало и конец исследуемого периода:

СО = (СО нач + СО кон)/2.

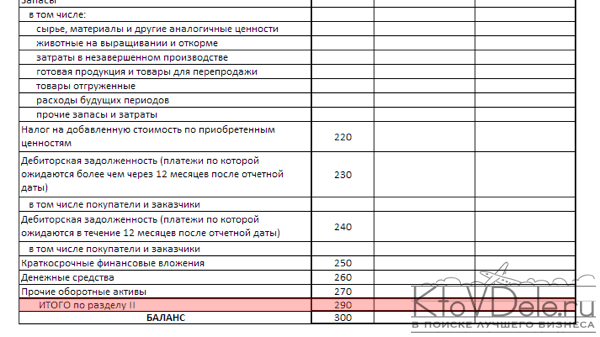

Снова встает вопрос: где раздобыть данные для расчета? На этот раз источником информации станет бухгалтерский баланс – а именно строка с кодом показателя 290, подытоживающая раздел «Оборотные активы». По ней как раз и отражается сумма всех оборотных средств предприятия – запасов, денежных средств, «дебиторки», краткосрочных финансовых вложений и т.д.

От чего зависит коэффициент

Во-первых, для предприятий разных отраслей характерны и традиционны определенные уровни значений коэффициента оборачиваемости оборотных средств. Так, например, чемпионами по величине этого показателя являются торговые организации. Все дело в самой специфике их деятельности, предполагающей быстрое получение выручки. А вот предприятия, относящиеся к отраслям науки, культуры и т.д. никогда не смогут похвастать высокими значениями коэффициента, и, соответственно, тягаться с «продавцами». Поэтому при анализе неккоретным является сравнение между собой организаций, отличающихся друг от друга самим характером деятельности.

Чем же все-таки определяется величина этого показателя? Большое влияние на его значение оказывают следующие факторы:

- темпы и объемы производства, длительность производственного цикла;

- разновидность используемого сырья;

- квалификация членов трудового коллектива;

- характер деятельности организации.

Анализ коэффициента оборачиваемости оборотных активов

Само по себе значение показателя уже говорит о многом. Например, когда коэффициент оборачиваемости оборотных активов больше 1, предприятие с полным правом можно считать рентабельным. В случае же если коэффициент превышает значение 1,36, организация является уже сверхрентабельной – значит, экономическая политика здесь организована максимально рационально.

Читайте также статью о понятии фондоотдача.

Но гораздо важнее исследовать изменения коэффициента оборачиваемости оборотных средств в динамике. Для наглядности удобно использовать специальные таблицы, по которым легко проследить изменения и сделать соответствующие выводы.

Естественно, что рост коэффициента оборачиваемости расценивается положительно. Причиной прогресса могут быть следующие явления и их сочетания:

- увеличение объемов продаж;

- рост прибыли;

- повышение эффективности использования ресурсов;

- общее повышение уровня работы организации;

- понижение уровня оборотных фондов;

- внедрение инноваций и освоение прогрессивных методов и технологий.

Снижение же коэффициента служит тревожным сигналом о назревающих серьезных проблемах. Это однозначно отрицательный момент, появлению которого могут способствовать следующие процессы:

- ошибки и недочеты в общей стратегии предприятия;

- падение спроса на товары или услуги, производимые конкретной организацией;

- рост задолженностей;

- переход организации на принципиально другой уровень: изменение масштабов либо характера производства, внедрение других способов и технологий и т.д.

Повысить коэффициент оборачиваемости помогут такие мероприятия, как:

- увеличение скорости роста объемов продаж в сравнении с темпами роста оборотных фондов;

- уменьшение материалоемкости и энергоемкости производственных процессов;

- повышение качественных характеристик выпускаемой продукции;

- повышение конкурентоспособности товаров;

- сокращение продолжительности производственных процессов;

- обновления в системе снабжения материалами и в сфере продаж.

Возможные причины снижения коэффициента оборачиваемости оборотных средств

В любом случае, если имеет место тревожная тенденция уменьшения значений коэффициента в динамике, руководству стоит задуматься о том, каким образом повысить эффективность использования оборотных средств. Например, часто причиной низких показателей коэффициента оборачиваемости является накопление на предприятии материальных ценностей сверх норм. В этом случае необходимо сократить их объемы, направив эти средства на производство. Кроме того, стоит уделить внимание внедрению новой прогрессивной техники и технологий, рассмотреть возможность максимального приближения производителей готовой продукции к ее непосредственным потребителям, активизировать ускорение документооборота и совершенствование расчетно-платежной системы предприятия и т.д.

Читайте также статью о понятии рентабельность – еще один показатель эффективности деятельности предприятия.

Вообще, слабые места могут скрываться где угодно. Следует пересмотреть квалификацию и производительность труда членов рабочего коллектива, проследить за грамотностью нормирования и строгостью соблюдения этих норм, усилить контроль за техническим состоянием оборудования в целях исключения простоев… Одним словом, на каждом предприятии причины низкой эффективности использования оборотных средств свои. Соответственно, и стратегия выхода из опасного положения разрабатывается индивидуально.

Если имеет место ситуация, когда коэффициент оборачиваемости оборотных средств год от года уменьшается, это служит однозначным показанием для членов аппарата управления предприятия к незамедлительному тщательному и серьезному пересмотру основных принципов экономической политики учреждения. В случае же положительной тенденции коэффициента или его относительной стабильности целесообразно говорить о правильности выбранной стратегии.

Подытоживая все вышесказанное, можно сделать вывод о необходимости отслеживания изменений коэффициента оборачиваемости оборотных средств на каждом предприятии. Своевременное обнаружение тревожных тенденций позволяет избежать серьезных проблем – вплоть до того, что предугадать скорый финансовый кризис и полный крах организации. Разумеется, в этом случае ответственные управляющие получат возможность продумать и предпринять экстренные меры и не допустить подобного.

Наряду с рассматриваемым коэффициентом для более полной и разносторонней оценки состояния предприятия и его перспектив стоит рассчитывать и изучать и другие показатели: коэффициенты финансовой устойчивости и независимости, коэффициент ликвидности, соотношение собственных и заемных средств и т.д.

Источник: