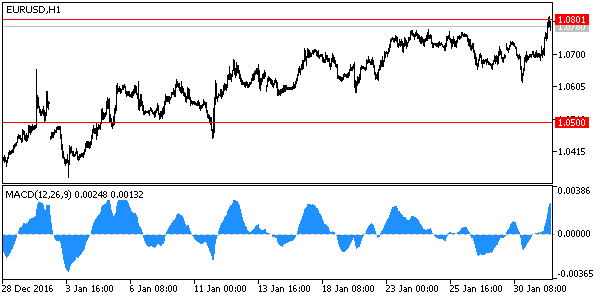

Итак, пара евро-доллар во вторник обновила локальный максимум, на текущий момент отметка 1.08 уже была показана. Таким образом, восходящий тренд на евро-долларе, начатый 3 декабря, продолжается, а все эти финты, ложные заходы вниз (ведь еще только в понедельник евро-доллар скатывался до 1.0620) могли смутить кого угодно, но не нас, поскольку мы опираемся на действительно значимый фактор, а именно поведение Казначейства США. Рынок сейчас гадает, что скажет ФРС на заседании в среду, но на самом деле, во-первых, это заседание ФРС не является расширенным, т.е. в этот раз не будет ни прогнозных точек, ни выступления Йеллен. Во-вторых, вероятность повышения ставки составляет лишь 13.5%, (выше 50% лишь в июне, 68.4%), так что интриги здесь большой нет. Участники могут пытаться что-то вычитывать в тексте “стэйтмента”, но большие изменения там вряд ли будут. По большому счету, вообще не важно, что там напишет ФРС. Действительно важной является уже прошедшая в понедельник публикация совсем другого документа, квартального прогноза по привлечению Казначейства США. Об этом документе практически никогда не сообщают аналитические ленты, этой новости нет даже в календарях событий, да и движений на ее публикации в моменте никаких не бывает. Посмотрим, что там написано в этот раз.

Во-первых, Казначейство подтвердило свой прогноз снижения операционного кэша в 1 кв. до 100 млрд. долл. (379 млрд. долл. на текущий момент). Во-вторых, прогноз по привлечению долга на 1 кв. практически не скорректирован, увеличен лишь на 1 млрд. долл. до 57 млрд. долл. Главную мысль мы неоднократно озвучивали– Казначейство на благоприятной конъюнктуре разместило свои облигации, нарастило долг, а теперь можно доллар обесценить. Из-за этого на какое-то время спрос на долларовые активы упадет, но у Казначейства теперь есть рекордный запас, чтобы пережить этот период. Как сильно упадет доллар за первое полугодие 2017 года, можно только гадать. Мы все время целились в район 1.20-1.25 по евро-доллару, но нельзя исключать и 1.30 в качестве заскока.

Теперь что касается рубля. Нефть в моменте торгуется на 55.85, уровень неплохой. Но нефть в рублях поднялась до 3366. Уже тоже неплохой уровень для бюджета, исходя из средней в 3300. Мы видим, что рубль немного припал к нефти. Отчасти это может быть связано с тем, что быки по паре доллар-рубль получили психологическую поддержку от новости о том, что Минфин РФ будет скупать валюту. На этом вопросе остановимся еще раз более подробно. Мы уже писали, что мы не ждем, что те 20 млрд. долл. или даже больше (зависит от того насколько вырастет нефть), которые может скупить Минфин в этом году, как-то повлияют на курс рубля. Не повлияют, для рынка это сумма, размазанная на год, является несерьезной (или для сравнения – пакет Роснефти продали за 10.5 млрд. евро, это уже компенсирует половину негативного эффекта от покупок Минфином). Хотя в новостях проскакивали расчеты о том, что введение вот этих покупок фактически как предварительной имплементации “бюджетного правила” должны привести к росту доллар-рубля на 4-5 рублей. Дело тут скорее вот в чем. Рынок почему-то решил, что решение Минфина является некоторой интервенцией в поддержку слабого рубля. В действительности это совершенно не так. Наши монетарные и финансовые власти абсолютно однозначно заинтересованы в укреплении рубля, так как это снизит инфляцию, да и облегчит выполнение бюджета (меньше инфляция, меньше нужно индексировать госрасходы). Именно поэтому ЦБ все никак не снижает ставку и не снизит, видимо, и на этой неделе. Минфин же будет покупать валюту именно с целью покупки валюты. Ориентировку на то, что неплохо бы пополнить ранее очень сильно потраченные в 2014 году на поддержку рубля валютные резервы, наш монетарно-финансовый блок получил от президента еще в 2015 году (тогда, летом, ЦБ и стал скупать валюту, потом прекратил).

С резервами же ситуация теперь следующая. По последним недельным данным они составляют 385.9 млрд. долл., причем в январе наблюдается их рост просто за счет роста долларовой переоценки недолларовых активов (прежде всего, резервов в евро). Хотя за последний год заметно был потрачен Резервный Фонд Минфина, это не привело к падению резервов РФ, так как Минфин продавал свою валютную “кубышку” не в рынок, а центробанку, так что валюта из Резервного Фонда плавно перетекала в резервы, принадлежащие именно ЦБ. Но по сути это была монетизация бюджета, так как ЦБ рубли для Минфина брал из ниоткуда, условно говоря, их “печатал”, и эти рублевые средства шли на финансирования бюджета. Впрочем, Минфин стерилизовал избыток рублевой ликвидности на рынке через продажу ОФЗ. Нынешние покупки не будут иметь отношения к этой сложной схеме с Резервным Фондом, Минфин будет покупать валюту на отдельный счет, из которого нельзя будет финансировать дефицит бюджета. И кстати, Резервный Фонд наверняка при этом продолжит сокращаться, т.е. будет тратиться на дальнейшее финансирование дефицита бюджета, а вот общие валютные сбережения страны начнут расти. Но это все детали, к рынку имеющие косвенное отношение.

Наша главная мысль прежняя – все активы продолжат расти на фоне роста аппетитов к риску и общего падения доллара, и нефть продолжит расти на этом, никуда не денется, следовательно, продолжит расти и рубль.

Обзор подготовил аналитик ВТБ24 Алексей Михеев

Источник: